O czym warto pamiętać, wybierając ubezpieczenie firmy remontowo-budowlanej?

Prowadzenie firmy budowlanej wiąże się z szeroko rozumianą odpowiedzialnością. Może ona dotyczyć jakości wykonanych usług, szkód wyrządzonych w trakcie robót, a także wypadków przy pracy. Finansowe konsekwencje błędów popełnionych podczas realizacji zadań bywają dotkliwe, dlatego oprócz zatrudnienia wykwalifikowanych pracowników, właściciele firm powinni zadbać o odpowiednie ubezpieczenie firmy remontowej lub budowlanej. Jakie aspekty warto wziąć pod uwagę, analizując dostępne na rynku opcje?

Z tego artykułu dowiesz się:

- jakie korzyści przynosi OC dla firmy budowlanej;

- jak wybrać ubezpieczenie OC dla firmy budowlanej;

- jakie elementy powinno obejmować OC firmy budowlanej;

- ile kosztuje ubezpieczenie firmy budowlanej (OC dla firm budowlanych – cennik),

- na czym polega ubezpieczenie na czas remontu mieszkania.

Ubezpieczenie dla firmy budowlanej – dlaczego warto?

Mimo że nie jest to obowiązkowe, każda firma zajmująca się budową lub remontem powinna zdecydować się na ubezpieczenie OC. Usługi budowlane wiążą się bowiem z dużym ryzykiem uzasadnionych roszczeń wobec przedsiębiorstwa – zarówno ze strony klientów (źle wykonana usługa), jak i pracowników (wypadki w trakcie pracy). Wykupienie odpowiedniej polisy sprawia, że odpowiedzialność za wypłatę odszkodowania ponosi firma ubezpieczeniowa – oczywiście w zakresie przewidzianym umową. Ubezpieczenie jest także formą zabezpieczenia dla potencjalnych zleceniodawców, którzy coraz częściej sprawdzają tę kwestię przed nawiązaniem współpracy z konkretną firmą budowlaną.

Jak wybrać ubezpieczenie OC firmy budowlanej?

Istnieje wiele kryteriów, które należy dokładnie przeanalizować, wybierając ubezpieczenie OC firmy budowlanej: cena, wysokość potencjalnego odszkodowania, ryzyko biznesowe związane z prowadzoną działalnością, wymagania inwestycji, a także zakres polisy i możliwość jej rozszerzenia. Ze względu na dużą liczbę firm ubezpieczeniowych w Polsce, niezliczone warianty ofert, a także skomplikowane zasady przyznawania odszkodowań i zapisy w umowach, polisa OC firmy budowlanej powinna zostać skonsultowana z fachowcem (np. konsultantem ubezpieczeniowym). Usługa taka wiąże się z kosztami dla przedsiębiorstwa, ale w przyszłości pozwoli uniknąć potencjalnych problemów z wypłatą odszkodowania.

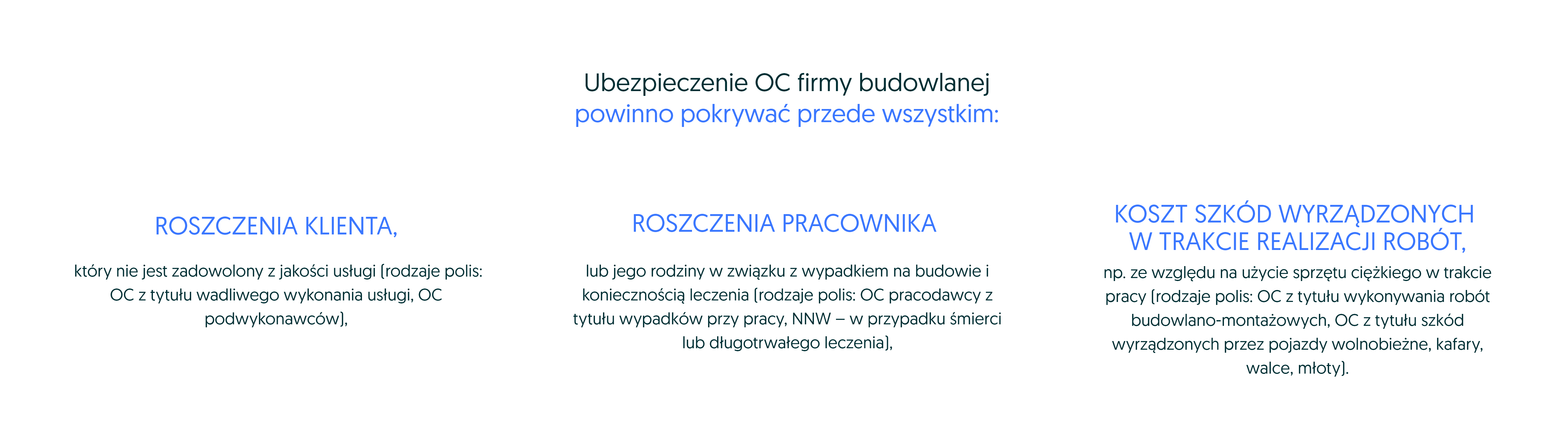

Ubezpieczenie firmy budowlanej – co obejmuje?

Zakres ubezpieczenia OC jest ustalany indywidualnie, a ze względu na to, że ma on duży wpływ na wysokość składki, właściciele przedsiębiorstw często decydują się na wybór jedynie najważniejszych opcji (takich jak ubezpieczenie wykonawcy robót budowlanych). Warto więc mieć świadomość, że firma ponosi dwa rodzaje odpowiedzialności cywilnej: deliktową i kontraktową. Pierwsza dotyczy konieczności naprawienia wyrządzonej w trakcie prac szkody (np. gdy odpadający tynk zniszczy samochód), druga zaś – konsekwencji nienależytego wykonania pracy lub jej niewykonania.

Dodatkowe rozszerzenia ubezpieczenia mogą obejmować m.in. termin realizacji zlecenia (głównie w przypadku dużych inwestycji) oraz szkody będące efektem wadliwych materiałów budowlanych (OC za produkt firmy budowlanej).

Ubezpieczenie OC firmy budowlanej – cena

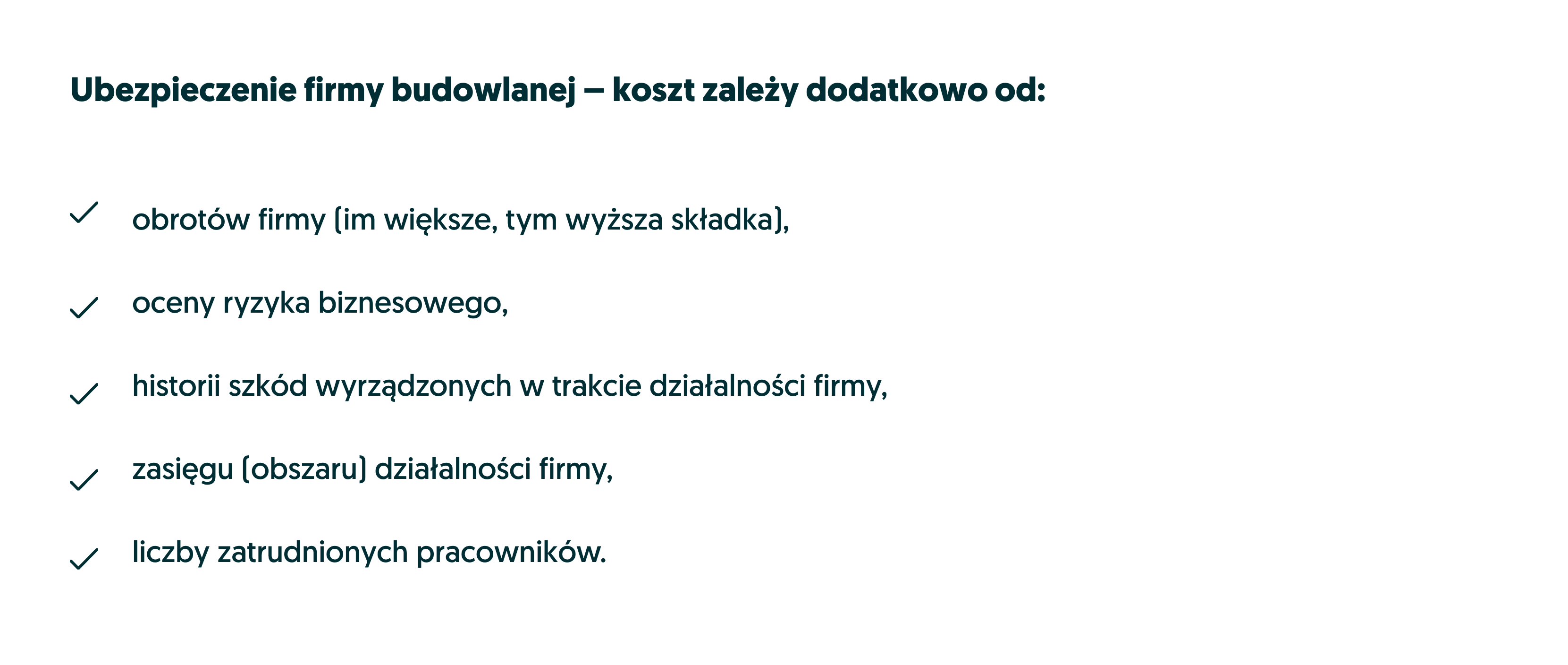

Koszt ubezpieczenia firmy budowlanej zależy przede wszystkim od skali i rodzaju prowadzonej działalności, zakresu polisy oraz kwoty ubezpieczenia, czyli górnej granicy odpowiedzialności finansowej towarzystwa ubezpieczeniowego. Kwoty są zatem bardzo zróżnicowane. Biorąc pod uwagę podstawowe OC firmy budowlanej, cena miesięcznej składki rozpoczyna się od kilkudziesięciu złotych w przypadku niewielkich firm. Największe przedsiębiorstwa mogą płacić za pakiet ubezpieczeń nawet kilkanaście tysięcy rocznie.

Firma remontowa a ubezpieczenie na czas remontu

Ryzyko wyrządzenia szkód zwykle jest większe w trakcie budowy niż remontu. Jednak i w tym drugim przypadku może dojść do sytuacji, które zakończą się roszczeniami i koniecznością wypłaty odszkodowania (np. ze względu na zalanie mieszkania sąsiada). Biorąc pod uwagę, że małe firmy remontowe często nie decydują się na wykupienie polisy (zwłaszcza jeśli ich działalność ma charakter lokalny), nie powinno dziwić, że sporo osób zastanawia się, czy jest możliwe ubezpieczenie mieszkania na czas remontu.

Na rynku istnieją takie opcje, jednak firmy ubezpieczeniowe bardzo ostrożnie do nich podchodzą, precyzyjnie określając, w jakich sytuacjach obowiązuje ubezpieczenie remontu mieszkania. Zwykle obejmuje ono drobne prace, które nie naruszają konstrukcji nośnej budynku. W umowie z pewnością zostanie również uwzględniona długa lista przypadków, które wykluczą wypłatę odszkodowania właścicielowi lokalu, mimo że ten wykupił uprzednio ubezpieczenie remontu.

Z dużym prawdopodobieństwem na liście pojawią się szkody powstałe z winy ekipy remontowej, i to nie tylko te będące skutkiem nieprzestrzegania przez pracowników zasad BHP czy przepisów budowlanych. Oznacza to, że dla firm remontowo-wykończeniowych zabezpieczeniem przed wypłatą odszkodowania najpewniej nie będzie ubezpieczenie mieszkania. Remont i inne usługi wykończeniowe – podobnie jak budowa – wiążą się z odpowiedzialnością przedsiębiorstwa za wyrządzone szkody. Jaki z tego wniosek? Zamiast liczyć na ubezpieczenie klienta, zleceniobiorcy sami powinni zadbać o wykupienie odpowiedniej polisy– bez względu na skalę prowadzonej działalności.